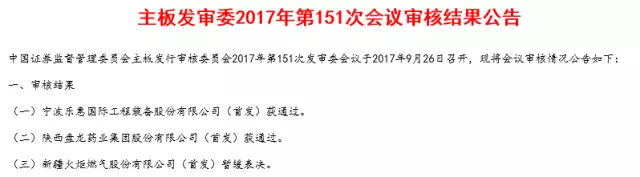

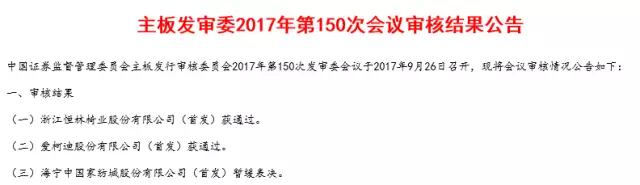

今天两家新三板企业携手同上发审会,结果一家暂缓表决,一家过会。

获暂缓表决的新疆火炬(832099)于2015年3月11日挂牌新三板,主营业务是城市燃气的输配、销售以及燃气设施设备的安装,主要产品包括天然气销售、入户安装。新疆火炬在2015年12月10日开始接受西部证券的上市辅导,2016年10月25日获证监会受理,并于2017年9月4日获证监会反馈,2017年9月26日上会。因注册地和主要经营地都在新疆的新疆火炬正是一支扶贫概念股。

而成功过会的爱柯迪(834393)于2015年12月14日挂牌新三板,主要从事汽车铝合金精密压铸件的研发、生产及销售。爱柯迪于2016年1月12日开始接受国金证券的上市辅导。2016年8月1日获证监会受理,并于2017年9月18日获证监会反馈,2017年9月26日成功上会。

而爱柯迪从受理到上会,共用时421天,对比今年成功过会的新三板企业来说,算一个不快不慢的速度。而爱柯迪的前十股东中,除了控股股东和四家员工持股平台,还有两家外资公司。

一、新疆火炬发审焦点解读

1、两次出资瑕疵,一波三折终于补足

新疆火炬股本的形成经历了3次增资及7次股权转让,其中出资瑕疵的问题就出现在成立时及2004年5月的增资。

1)2003年4月,新疆火炬的前身——火炬有限由由赵安林、祝国盛、田寿本、秦秀丽及杨恒军五人分别出资700.00万元、200.00万元、200.00万元、200.00万元及200.00万元成立。然而成立时,各股东并未向公司实际缴纳出资款,直至2013年,前述股东的出资才完成补缴:

a. 2013年1月:建工集团补缴原田寿本认缴的200万出资(2005年4月建工集团受让田寿本出资)

b.2013年11月:赵安林、秦秀丽、杨恒军补足各自出资,共1100万;陈志龙补足原祝国盛认缴的200万出资(2008年5月陈志龙受让祝国盛出资)

2)2004年5月,火炬有限第二次增资,将注册资本从2,200.00 万元增加至9,500.00 万元,新增注册资本7,300.00 万元,全部由建工集团以实物方式认缴。然而搞笑的是,由中讯兴业出具《验资报告》表明火炬有限收到的由建工集团作为出资的存货、机器设备、管网等基础设施,后来被认定为是火炬有限自有资产,不得已,建工集团以门站、加气站等基础设施及213,000.00 平方米的土地使用权对2004 年未实际交付火炬有限的管网、设备、材料等实物出资进行置换,而这一次置换仍然有472.18 万元资产为于火炬有限自有资产。于是,2014 年7 月8 日,建工集团再以货币资金向火炬有限补足了上述以火炬有限自有基础设施资产出资472.18 万元。

对于多次出资不实的问题,证监会明确反馈:

请保荐机构补充说明对发行人设立初期出资不到位及一系列补足行为的核查情况,包括核查程序、核查方法及核查结论,并对相关股东是否存在以公司自有资产重复出资的情况发表明确意见。

对于公司存在的在有限公司阶段存在的出资不到位的情形,为避免各股东之间产生潜在法律纠纷,新疆火炬实际控制人赵安林还出具《承诺函》,承诺:“如果因为火炬燃气历史沿革中的出资问题导致公司被工商、税务或相关政府部门处罚的,赵安林承担全部法律后果,无需公司承担任何费用。”

2、为何价格高的供应商反而采购量多? 价格到底是否公允性

新疆火炬招股说明书披露:报告期内公司向关联方建工集团、红旗水泥销售天然气、向关联方新捷能源采购天然气,向关联方建工集团、金龙房产进行房屋租赁,并与关联方之间进行资金拆借,存在较多关联交易,其中与“新捷能源”的关联交易最为突出。

新捷能源原本由新疆新捷股份有限公司与火炬有限共同出资设立,设立之时,火炬有限持有新捷能源16.67%的股权。此后新捷能源两次增资后,新疆火炬持有新捷能源股权下降为6.67%,新捷能源最终控股母公司为中石油。

数据来源:新疆火炬招股说明书

招股说明书披露,新疆火炬的气源点有两个:一个是中石油塔西南公司;另一个是新捷能源。2004年9月,新疆火炬就与中石油塔西南公司签订了三十年的长期供气框架协议,并每年签订年度合同,而与新捷能源的采购则是从2013年11月开始。但由上表可以看出,自2014年开始,新疆火炬偏重向新捷能源采购天然气,从新捷能源采购天然气的金额占比从2014年的62.64%逐步上升至2017年上半年的84.2%。况且,从平均采购价格看,新捷能源的价格比塔西南公司高出将近一倍。

对此,证监会提出疑问:

结合供气框架协议和年度合同的主要条款补充披露报告期内向中石油塔西南公司天然气采购量逐年减少、而向新捷能源采购量逐年增加的原因和合理性。

对此,新疆火炬解释道:

塔西南公司的阿克气田直接对外销售的天然气价格为井口价格,采购方需自建长输管道至井口进行采购;公司自主建设了从该气源点至“一市两县”逾120公里的天然气长输管道,故公司从阿克气田采购天然气的价格为井口价格。此外,阿克气田由于受气源单一及检修影响,气源稳定性较差;加之其建成运营时间早,当时双方协商确定的采购价较低。

公司从新捷能源采购的天然气来自于环塔管线,。由于中石油对环塔线的巨额投资,从而使新捷能源从中石油环塔线采购的天然气成本较高,因而新捷能源对外销售价格也相应高于各城市燃气经营企业直接从井口采购价格。此外,由于环塔线采用环状管网结构将环塔里木盆地各气田进行连通,压力及气质稳定。

报告期内,公司向新捷能源采购天然气的价格系在政府定价范围内协商确定,与新捷能源向独立第三方的销售价格一致或接近,价格公允。

3、固定资产为何不计提减值准备

根据新疆火炬招股书披露,截至2016年6月30日,公司固定资产原值为31,985.35万元,累计折旧为12,626.57万元,不存在减值迹象,主要由输气管线、机械设备和房屋建筑物及构筑物组成。

对此,证监会提问:结合同行业上市公司情况,说明并披露报告期内不计提固定资产减值准备的判断依据;请保荐机构及会计师核查发行人报告期内固定资产减值测试及计提方法是否谨慎、合理,并发表明确意见。

新疆火炬回复是这样的:

公司主要固定资产为管网、天然气压缩机、运输车辆等专用资产。报告期内,未发现上述固定资产已经陈旧过时或者其实体已经损坏、资产已经或者将被闲置、终止使用或者计划提前处置的情况,未发现资产存在减值的迹象且不存在构建成本或市值大幅下降的情况。报告期内,公司业务及公司所处行业整体发展较快,技术或者法律等环境以及资产所处的市场未发生重大变化,没有对企业产生不利影响,各固定资产所处资产组合均能给公司带来盈利,故未对管网资产、天然气压缩机、运输车辆等专用资产计提减值准备。

二、爱柯迪发审焦点解读

1、与关联方往来密切,涉多起偶发性关联交易

招股书披露,爱柯迪偶发性关联交易较多,其中包括:向关联方宁波国际合作销售和采购设备并为其提供4000万元的担保;还接受关联方持有的优耐特模具、优耐特精密股权转让;并且收购控股股东国合旭东持有的国有土地使用权及该等土地上的在建工程。

在报告期内爱柯迪还与控股股东爱柯迪投资和实际控制人张建成之间存在资金拆借。而关联方宁波领拓、灵智投资、领悟投资还曾向已注销子公司爱柯迪压铸借款并且分别借与其出资人用于对新的员工持股平台宁波领挈、宁波领荣、宁波领祺、宁波领鑫及宁波领禧出资;子公司爱柯迪香港还向关联方香港领拓借款220万美元。

目前公司及子公司、控股股东与实际控制人及其控股企业,其他关联企业的往来款均已结清,已不存在关联方占用资金的情形。

2、出口比例大,出口退税额度高

报告期,爱柯迪出口销售占比均在68.65%以上,且主营业务收入前五大客户均为境外客户,销售占比在53.46%以上。

但是爱柯迪跟客户签订的合同多为一年及长期有效的框架性合同,且因为供应商更换成本大,产品标准要求高,一旦确立供应关系,合作关系一般比较稳定。

但是在报告期内,爱柯迪及子公司合计收到的退税额分别为7094.67万元、8133.62万元、7672.55万元、4294.17万元,合计为27195.01万元。虽存在退税总额大的风险,但是由于我国退税政策稳定,且退税金额不计入公司利润,对公司业绩影响因素小。

3、毛利率远高同行存质疑

报告期内,爱柯迪主营业务产品的毛利率分别为43.73%、41.05%、42.26%、42.39%,毛利率水平高于同行业上市公司平均水平。

对于毛利率高于同行平均水平,爱柯迪解释称是因为公司产品是根据客户特定要求生产,并且中小件居多,因为产品规格越小,要求的加工精度高,所以产品附加值越大。爱柯迪还称自身的客户均为知名供应商及500强企业,对质量要求高,而公司的核心竞争力强具有一定的议价能力,因此造成毛利率高于同行的现象。而且爱柯迪的业务范围广,抗市场波动风险强,并且具备完整的产业链布局,控制成本成本能力强。

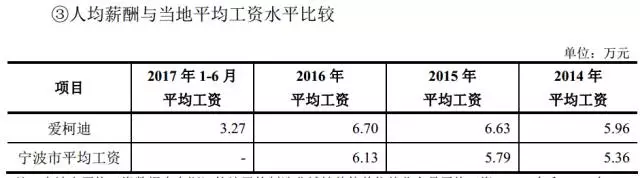

4、反馈文件多个问题直指职工薪酬

在爱柯迪的反馈意见中,证监会多次问到爱柯迪的员工薪酬问题:包括职工薪酬变动的原因及合理性;应付职工薪酬的金额增减变动的原因及合理性;员工薪酬制度、各级别、各类岗位员工收入水平、大致范围及与当地平均工资水平比较情况,发行人未来薪酬制度及水平变化趋势。

由上图可知,爱柯迪的工资水平略高于当地的平均工资水平。且爱柯迪在招股说明书中的数据显示,公司的应付公司增幅高于员工数量增幅。未来爱柯迪将参考当地的薪酬水平及增幅水平、通货膨胀和公司盈利情况对员工薪酬进行调整。